今回は、「河瀬航大」という方が創業し、社長を務めるPhotosynthというベンチャー企業を紹介・推していきます。

この方、大学卒業後スタートアップ支援企業に入り、毎日日が変わるまで仕事をしていたという鉄人です。笑

Photosynthの提供する法人向け入退室管理システム「Akerun」は業界シェアNo.1を勝ち取っています。

それなのにこの時価総額の低さ…逆に買い場で魅力的!?

基本情報

社名 株式会社 Photosynth (フォトシンス)

銘柄コード 4379

設立年 2014年 9月

五反田のマンションの1室で、6人で起業からスタート。

市場 東証グロース市場

時価総額 60億円 ※2025/07/31時点

上場年 2021年11月

業種 クラウド活用のドア管理機器・システム「Akerun」を展開。空室清掃などの周辺事業も

従業員数 140人

創業者 河瀬 航大(生1988年 37歳)

㈱ガイアックス;起業家輩出のスタートアップスタジオ出身

現 代表 同上

※ 全株式の15.6%を保有(1位)

公式HP https://photosynth.co.jp/

Akerunサービス公式HP https://akerun.com/

強み

コア技術: Akerun サービス

オフィス向けに特化した入退室管理システム「Akerun」を展開。

既存のドアに後付けで設置可能、管理はクラウドベースという手軽さ。

複数の特許を取得しており、ハードウェアとソフトウェアの統合による高品質な製品を提供しています。

最近ではApple社との技術連携により身分証をデジタル化させiPhoneに取り込むことが可能になりました。

社長自らが技術者であり最初のモデルを開発。その後、社内でハードウェアとソフトウェアのエンジニアチームを擁しています。

ハードは外注してソフト面だけという会社も多い中で、ハード技術者が在籍しており、特許も所有している中で、ソフトウェア人材も在籍しているという… Photosynthの強みです。

スマートロックシステムでは業界No.1の地位を勝ち取っており、サブスクリプション契約によるストック型収入で着実に売上高を伸ばしています。

導入企業はすでに7,000社を超えています。これは都内の7.4%という驚異的な数字です!

ACSL 公式HP

社長が鉄人

こうしたベンチャー企業は「社長の熱意」がとにかく大事なんです。

もちろん社長一人で事業拡大してくことは不可能です。

ただ、資金繰りをはじめとする事業上に立ちはだかる壁を突破するには、「なんとしてもこの製品・サービスを世に発信し、事業として成功させる」という強い想いが必要です。

そして、社長その人の事業に対する想いはもちろん、そういう志は株式保有比率にも表れてきますよね。

このPhotosynthは全株式の13%を社長が保有しています。そしてこれは大株主第1位です。

つまりこれは、Photosynthの事業成功の有無が社長自身の資産にも関わってくるのです。

となれば…やはり生半可な気持ちで会社を運営できないはずで、そこにはただならぬ熱意が存在するはずです。

で、この社長は大学卒業後ガイアックス㈱という会社で仕事をしていましたが、なんと0時までに帰った記憶が無いという働きぶり…!!

とにかく仕事ができるようになりたくて、もがき苦しみながら仕事を覚えていったそうです。

そんな中、4年目頃から仲間たちと新規事業を5個~10個くらい立ち上げました。

その中の1つがAkerunで、当時はそこに重点を置いているつもりはなかったようですが、あるとき日本経済新聞に掲載されて、NewPicksで1位になると… 問い合わせが急増し、Akerunを主眼に創業することが決まったようです。

私が調べていく中で、この社長は「何が求められているか」「自分が今何をしなければならないのか」についての把握力が並外れていると感じました。

そうして方向性を決めると、そこからの推進力も桁違いです。

特に下記の記事を読むと、この社長が恐ろしい鉄人であることがよくわかると思います。

都内7.4%が導入するスマートロックを生んだ男|企業までの道のり

Gaiax ブログ 2024.07.29

“キーレス社会”を実現する|70億円調達、会社を率いた6年半

Gaiax ブログ 2021.11.18

株価対策の可能性

現状Photosynthの株価は384円で、時価総額はわずか60億円です。

実は今年の5月に東証より上場5年で時価総額が100億円未満の銘柄は上場廃止になるような案も出ています。

現状、優待も配当も実施していませんが、黒字化で少しでも利益が出てくれば、株価対策を実施してくる可能性があります。(個人的には早ければ今年中に手を打ってくると思います)

これらや自社株買いなどは発表されれば急騰間違いなしです。(となると発表前に買いたい…)

また実は、上場開始時には時価総額200億円を超えており、現在値の3倍以上です。

はじめの期待値が高すぎたのか、そこから1年で急落していますが、去年の黒字化、そして今後の事業成長可能性を見ればまた株価の復活は考えられます。

東証、名ばかり「グロース」に新基準 時価総額100億円未満は廃止

日本経済新聞 2025.04.22

財務ハイライト

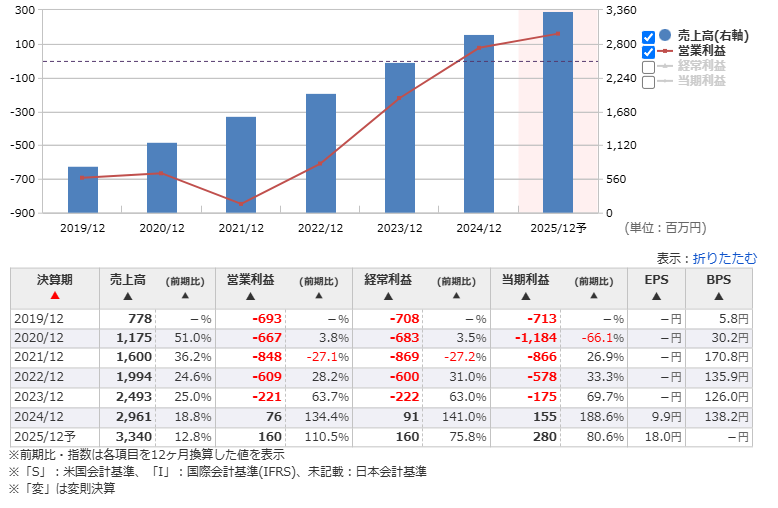

2024年12月期 実績

売上高 29.6億円(前年比 +18.8 %)

営業利益 7,600万円(前年比 黒字化)

純利益 9,100万円(前年比 黒字化)

PSR(時価総額/売上高) 2.0倍 ※2025/07/31時点

※ 相対的に低め。新規顧客と継続顧客で安定した売上高の上昇が見込めるため期待値はもっと高くてもよいのでは…?

PBR(時価総額/純資産) 2.7倍 ※2025/07/31時点

※ まだ成熟企業ではないのに、ある程度純資産を確保できている。

当座比率(当座資産/流動負債) 1.41倍

※ キャッシュフローは安定している。即倒産の可能性は極めて低い。

自己資本比率 62.1%

2025年12月期 会社予想

売上高 33.4億円(前年比 +12.8%)

営業利益 1.6億円(前年比 +109.6%)

純利益 1.6億円(前年比 +75.8%)

だんだんと利益確保ができるようになってくる見込み。

となると先述の通り、投資家還元の可能性も高い。

詳細データとビジュアライズ

連結業績推移

貸借対照表

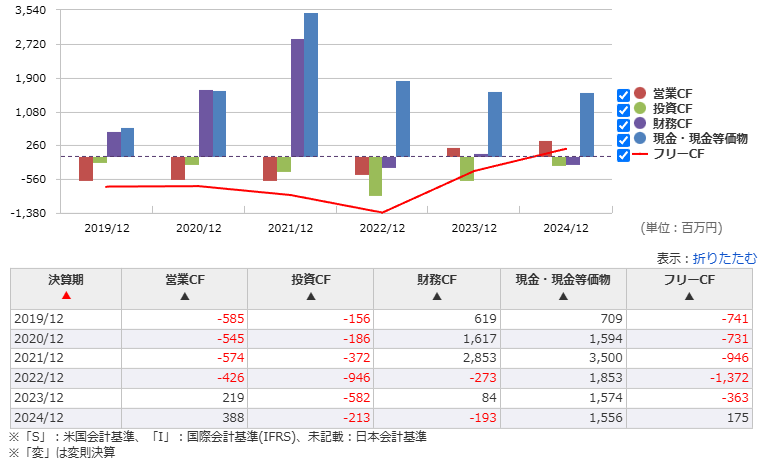

キャッシュフロー推移

総評

記事にまとめてみると改めて勢いのある会社だと思いました。

また、最近は特にDXの取り組みが加速していることから、こうしたIoT企業はメタトレンドでもありますね。

株価対策の可能性という要素もありつつ、実際の事業内容も惹かれるPhotosynth。

投資家にとっては魅力的じゃないでしょうか。

(前々から目をつけていましたが、この記事を書いて私は明日500株買うことを決意しました笑)

コメント